Kontrol ve denetim faaliyetleri

Kontrol işlevi planlama, örgütleme, yürütme işlevlerinden sonra sıralansa da aslında bütün işlevler iç içedir. Kontrol işlevini örnek olarak alırsak:

- Planlama yaparken de planlamanın doğru yapılıp yapılmadığı kontrol edilir.

- Örgütlemenin doğru yapılması için, iç kontrol ilke ve prensipleri dikkate alınır.

- Yürütme faaliyetleri esnasında (özellikle iç kontrol işlevi ile) süreçlerin her aşamasında kontroller yapılır.

Aynı şekilde kontrol ve denetim faaliyetlerinin de planlama, örgütleme ve yürütme aşamaları vardır.

Bu sebeple, yönetim işlevlerin sınırlarının katı çizgilerle belirlenemeyecektir.

-

“Kontrol” ve “denetim” kavramları

Kontrol faaliyetini yaşamımızın her anında uyguluyoruz ancak kavramsal olarak farkına varmıyor veya ve bu faaliyetleri “kontrol” olarak tanımlamıyoruz.

Türk Dil Kurumu kontrol kavramını, “bir şeyin gerçeğe ve aslına uygunluğuna bakma” olarak tanımlıyor.

Yönetim bilimi açısından kontrol, işlerin planlara, usul, prosedür ve standartlara uygun olarak yapılıp yapılmadığının izlenmesine ve gerektiğinde düzeltmeler yapılarak işlerin amaçlara ulaşacak şekilde yürütülmesine dönük faaliyetleri ifade eder[i].

Yönetim bilimi açısından kontrol ve denetim kavramları farklı anlamlar içermektedir. Ancak günlük yaşamda bu kavramlar genellikle birbirlerinin yerine kullanılmaktadır. Hedefe varmak için alınan önlemler paketi, hedefe ulaşılıp ulaşılmadığının ve sapmaların idari olarak tespit ve yorumlanması kontrol fonksiyonunu ifade etmektedir.

Kontrol faaliyeti, faaliyet süreçlerini yönlendiren veya süreçlerin içinde yer alan hedeflere ulaşılmasına dönük önlemler serisidir.

Satın alma sürecini tanımlayan bir prosedürün olması, satın alma talebini açmaya ve onaylamaya yetkili olan kişilerin belirlenmesi ve ayrılması, fatura onayına yetkili olanların belirlenmesi kontrol faaliyetine örnek olarak verilebilir.

Denetim faaliyeti ise; iktisadi faaliyet ve olaylara ilişkin iddiaların, önceden saptanmış ölçütlere uygunluk derecesinin araştırılması ve araştırma sonuçlarının ilgi duyanlara bildirilmesi amacıyla tarafsızca kanıt toplanması ve bu kanıtların değerlendirilmesi sürecidir.

Denetimi, operasyonel sürecin dışında ve operasyondan sorumlu olanlardan farklı kişiler gerçekleştirir. Yukarıdaki örneklerde, satın alma prosedürüne uyulup uyulmadığı ve imza yetkilerinin aşılıp aşılmadığının incelenmesi denetim faaliyetine örnek olarak verilebilir.

2.İslam kültüründe kontrol yaklaşımı

2.1.Kesintisiz gözetim

“Şüphesiz Rabbin, gözetlemededir.” (Fecr,14)

İnsanı yaratan, her işini yöneten Rab, kulları üzerinde gözetleme yerinden gözeten bir gözetleyici gibi her an ve her durumda gözetip duran bir şahittir. O, hiçbir şeyi kaçırmaz, her bir işe bakar, yapılan işe göre karşılığını verir. Onun için yeryüzünde kargaşayı çoğaltıp duranlar Allah’tan (cc), Allah’ın azabından kaçıp kurtulacaklarını sanmasınlar. (Yazır, Fecr 14)

Yüce Allah’ın gözetlemesi suçlular için caydırıcı olduğu gibi mü’minler için de ferahlatıcıdır. Mümin bilir ki Rabbi oradadır, her şeyi gözetlemektedir, hiçbir şey onun gözünden kaçmaz, azgınlığı, kötülüğü ve bozgunculuğu kontrol eder. Öyleyse müminin kafası huzur içinde olsun. (Kutub, Fecr 14)

2.2.Yapılan her iş kayıt altına alınır

Yüce Allah (cc), her şeyi her an bizzat gözetlediği gibi, kullarının yaptıkları işleri kaydetmek üzere melekler de görevlendirmiştir.

“Üstelik biri insanın sağ tarafında, biri sol tarafında oturmuş iki alıcı melek de (onun yaptıklarını) alıp kaydetmektedir. İnsan hiçbir söz söylemez ki onun yanında (yaptıklarını) gözetleyen (ve kaydeden) hazır bir melek bulunmasın.” (Kaf, 17-18)

2.3.Kurallar belirlenmeden hesap sorulmaz

Yüce Allah (cc), yaşam kurallarını tebliğ eden bir peygamber göndermeden kullarına hesap sormaz. “Eğer biz onları o Kur’an’dan önce bir azap ile helak etseydik mutlaka, ‘Ey Rabbimiz! Keşke bize bir peygamber gönderseydin de alçalıp rezil olmadan önce ayetlerine uysaydık’ derlerdi.” (Ta-Ha, 134)

Peygamber (sav) ve Kitap, kulların söz ve fiillerinde nelere dikkat edeceklerini gösteriyor. İnsanlar, kendilerine öğretilen bu kurallara ne ölçüde uyduklarından dolayı hesaba çekiliyor.

2.4.Kayıtlar hesap gününde apaçık gösterilir

İnsanoğlunun her sözü ve davranışı her an kayıt altına alınmaktadır. Bu kaydın niteliği bizim ilgi alanımız dışında kalmaktadır. Bizim bilmemiz gereken hesap gününde tüm söz ve davranışlarımızın reddedemeyeceğimiz bir yöntemle önümüze serileceğidir. (Kutub, Kaf 17-18)

“Her insanın amelini boynuna yükledik. Kıyamet günü kendisine, açılmış olarak karşılaşacağı bir kitap çıkaracağız.” (İsra, 13)

“İşledikleri her şey ise kitaplarda kayıtlıdır. Küçük, büyük her şey satır satır yazılmıştır.” (Kamer, 52-53)

2.5.Allah (cc) kullarının doğruyu bulmaları için sabreder ve mühlet verir

Yüce Allah, yapılan kötü amellerin hesabını hemen sormaz, insanların kendilerini düzeltmeleri için fırsat verir.

“Eğer Allah, insanları kazandıkları yüzünden hemen cezalandıracak olsaydı yerkürenin sırtında hiçbir canlı bırakmazdı. Ne var ki onları belirli bir süreye kadar erteliyor. Nihayet süreleri gelince (gerekeni yapar). Çünkü Allah, kullarını hakkıyla görmektedir.” (Fatır, 45)

2.6.İyi amel ile kötü amelin kayıtları farklıdır

İyi amel isteyenlerin kayıtları iyilerle, isyankârların kayıtları ise kötülerle beraberdir.

“Hayır, günahkârların yazısı, muhakkak ‘Siccîn’dedir. ‘Siccîn’in ne olduğunu sen ne bileceksin! O, yazılmış bir kitaptır.” (Mutaffifin, 18-21)

“Hayır (sandıkları gibi değil!) iyilerin yazısı ‘İlliyyûn’dadır. ‘İlliyyûn’un ne olduğunu sen ne bileceksin! O, yazılmış bir kitaptır. Ona, Allah’a yakın olanlar şahit olur.” (Mutaffifin, 7-9)

2.7.Sözleşmeler yazılı yapılır

Kur’an, borçlanma ilişkisinin yazılı yapılmasını veya güvenilir şahitler bulunmasını istiyor.

“Ey iman edenler! Belli bir süre için birbirinize borçlandığınız zaman bunu yazın. Aranızda bir yazıcı adaletle yazsın. Yazıcı, Allah’ın kendisine öğrettiği şekilde yazmaktan kaçınmasın, (her şeyi olduğu gibi dosdoğru) yazsın. Üzerinde hak olan (borçlu) da yazdırsın ve Rabbi olan Allah’tan korkup sakınsın da borçtan hiçbir şeyi eksik etmesin (hepsini tam yazdırsın). Eğer borçlu, aklı ermeyen veya zayıf bir kimse ise, ya da yazdıramıyorsa, velisi adaletle yazdırsın. (Bu işleme) şahitliklerine güvendiğiniz iki erkeği; eğer iki erkek olmazsa, bir erkek ve iki kadını şahit tutun.

Bu, onlardan biri unutacak olursa diğerinin ona hatırlatması içindir. Şahitler çağırıldıkları zaman (gelmekten) kaçınmasınlar. Az olsun, çok olsun, borcu süresine kadar yazmaktan usanmayın. Bu, Allah katında adalete daha uygun, şahitlik için daha sağlam, şüpheye düşmemeniz için daha elverişlidir.” (Bakara, 282)

2.8.İdari ve sosyal kontrol yükümlülüğü: İyiliği emredip kötülükten sakındırma

Kur’an pek çok ayet ve hadisle müminler için iyiliği emredip kötülükten sakındırma sorumluluğu getiriyor:

“Sizden, hayra çağıran, iyiliği emreden ve kötülükten men eden bir topluluk bulunsun. İşte kurtuluşa erenler onlardır.” (Al-i İmran, 104)

“Mü’min erkekler ve mü’min kadınlar birbirlerinin dostlarıdır. İyiliği emreder, kötülükten alıkoyarlar.” (Tövbe, 71)

İyiliği emredip kötülükten sakındırmanın; eliyle düzeltme, diliyle düzeltme ve kalben buğz etme yöntemlerinden en zayıfı kalben buğz etmektir. Yönetim sorumluluğu taşıyanlar, kötülükleri elleriyle veya dilleriyle düzeltmekle sorumludur.

2.9.İslami kaynaklara göre kontrol ortamı

Yukarıdaki ayetlerden İslam’ın, “kontrol” ve “denetim” kavramları çerçevesinde, kontrol ortamı, bilgi ve kayıt sistemi, standart ve kuralların önceden belirlenmesi, kontrol faaliyetleri ve ölçme değerlendirme konularında çok ileri ve kuşatıcı yaklaşımlar getirdiğini görüyoruz.

Allah’ın (cc) her şeyi her an gözetmesi ve Allah Resulü’nün (sav) yaşamı, kontrol ortamının oluşması açısından mükemmel bir örnek sergiliyor. İki meleğin, insanın her söz ve davranışını kesintisiz kayıt altına alması, sözleşmelerin yazılı ve güvenilir şahitler huzurunda yapılmasının önerilmesi bilgi ve kayıt sistemini gerekli kılıyor.

Peygamber ve kitap gönderilmeden kulların sorumlu tutulmaması standart ve kuralların önceden belirlenmiş olmasını gerektiriyor.

İyiliği emredip kötülükten sakındırma emri, herkesin çoban olması ve sürüsünden mesul olması; kontrol faaliyetlerinin sosyal ve otokontrolü de kapsayacak şekilde geniş boyutlu olarak uygulanmasını öngörüyor.

Tüm kayıtların hesap gününde şeffaf bir şekilde ortaya konulması ve herkese hakkının verilmesi, ölçme-değerlendirme faaliyetinin önemini vurguluyor.

Bütün bu tespitlerimizin yanında şu notu düşmemiz gerekiyor: Kur’an bir yönetim bilimi kitabı değildir. Din, her çağda geçerli genel ilkeleri verir. Bizler çağın idrakine göre bu ilkeleri anlamlandırırız. Bu sebeple, yönetim biliminde bugün muhatap olduğumuz kavramların karşılığını Kur’an veya sünnette birebir bularak eşleştirme çabası içine girmemeliyiz. Böyle bir çaba içine girmemizin dine ve dindarlığımıza bir faydası olmayacağı gibi, dini günlük-popüler tartışmaların içine çekerek dine zarar veririz.

3.Yönetim bilimi açısından kontrol ve denetim

Kontrol faaliyeti, yönetim sürecinin son aşamasıdır. Kontrol faaliyeti işletmenin amaçlarına ön görülen zamanda ulaşmasını sağlayıcı bir araçtır[ii].

Kontrol faaliyetinin amacı, işletmeye tahsis edilen kaynakların etkin ve verimli bir şekilde kullanılıp kullanılmadığını ve organizasyonun amaçlarına ulaşıp ulaşmadığını araştırmak ve amaçlardan sapmalar olduğunda düzeltici tedbirlerle ilgili çalışmalar yapmaktır[iii].

Denetim faaliyeti ise; iktisadi faaliyet ve olaylara ilişkin iddiaların, önceden saptanmış ölçütlere uygunluk derecesinin araştırılması ve araştırma sonuçlarının ilgi duyanlara bildirilmesi amacıyla tarafsızca kanıt toplanması ve bu kanıtların değerlendirilmesi sürecidir.

Yönetimin son işlevi olan kontrol faaliyeti yukarıdaki tanımların ikisini de içermektedir. Kontrol faaliyeti ile diğer yönetim işlevlerinin ne derece başarıldığı anlaşılır. Tüm yönetim işlevlerini ilgilendiren koordinasyon faaliyeti göz ardı edilirse yönetim süreci planlama ile başlar kontrol işleviyle tamamlanır. İşletmelerin amaçlarına ulaşıp ulaşmadıkları veya ne ölçüde ulaştıkları kontrol işleviyle belirlenir.

Amaçların belirlendiği planlama aşamasında başarılı olmak ve en uygun planı yapmak yeterli değildir; aynı zamanda planın ne ölçüde başarılı olduğunu ve hatalar varsa hataların nereden kaynaklandığını bulmak gerekir. Kontrol ve denetlemenin bizatihi varlığı bile çalışanların kendilerini düzeltmelerine ve daha dikkatli çalışmalarına yol açar[iv].

3.1.Kültürün kontrol fonksiyonunun uygulanmasına etkisi[v]

Kontrol faaliyetinin beşerî yönü ile kültür arasında sıkı bir ilişki vardır. Fiziksel veya parasal olmayan kontrol konuları genel olarak insanla ilişkilidir. İnsanla ilişkili olan konular ise kültürle ilişkilidir.

Toplumun ve grubun kültürel özellikleri bilinirse kontrol standartları doğru ve gerçekçi bir şekilde belirlenir.

Öte yandan, grup kültürü personelin çalışma biçimini düzenleyici yönde etkiliyorsa kültürün kendisi de bir kontrol aracı haline gelebilir.

Az gelişmiş ülkelerde, eğitimi yetersiz kadrolar sebebiyle kontrol uygulaması zorlaşmakta, sürekli kontrol ihtiyacı verimliliği ve etkinliği düşürmektedir. Türkiye’de yapılan bir araştırmada, işçilerin işleri çok çabuk öğrendikleri ancak kontrol faaliyetinin duraksaması hâlinde işlerin bozulduğu görülmüştür. Bu da devamlı ve merkezi kontrol ihtiyacı doğurmaktadır.

Gelişmiş ülkelerde teknoloji ile yerleşik kültür arasında farklılık olmadığı ve yönetici takım yeterli eğitimi aldığı için kontrol işlevi daha kolay yerine getirilmektedir.

3.2.Kontrol fonksiyonu ve toplum[vi]

İşletmeler; ortaklar, yatırımcılar, finans kurumları, tedarikçiler, alıcılar, kamu kuruluşları, çalışanlar, STK’lar ve içinde yaşanılan toplumdaki değişik kişi ve kurumlarla sürekli ilişki içindedir. İlişkide bulunulan kişi ve kurumlar, işletmelerle ilgili karar almaları gereken konularda, güvenilir bilgiye ihtiyaç duyarlar.

İlgili ve güvenilir bilgiye duyulan ihtiyaç kontrol ve denetim faaliyetlerini zorunlu hale getirmektedir. Örneğin bir işletmeye ortak olmak isteyen veya hisse senedi almak isteyen bir yatırımcının, işletmeye kredi vermek durumda kalan bir bankanın, hakkını almaya çalışan bir kamu kurumunun sağlıklı bir karar alabilmesi için güvenilir bilgiye ihtiyacı olacaktır.

Öte yandan aşağıdaki sebeplerle, bilgilerin güvenilir olmama ihtimali yüksektir:

- İşletmelerin ekonomik faaliyetlerinin hacmi giderek artmıştır. Bu kapsamda, bilgiyi üreten muhasebe bölümleri üzerindeki iş yükünün artması sonucu hatalı işlem ihtimalinin önemli bir düzeye geldiği de söylenmelidir.

- Karar alıcı durumundaki işletme ilgilileri, çoğunlukla işletme yapısından uzak konumdadır. Bu uzaklaşma ilgililerin işletme ile ilgili bilgileri ilk elden edinmelerini veya incelemelerini zorlaştırmıştır. Yönetim tarafından aktarılan bilgilerin güvenilirliğine dönük şüpheler artmıştır.

- Yöneticiler çeşitli nedenlerle yanıltıcı ve güvenilir olmayan bilgi üretme eğilimine girmektedirler. İşletme içinde yapılan hileler örtülmeye çalışılmakta, işletme ilgililerine olumlu görüntü verilebilmesi için hayali kârlar oluşturulmakta, ödenecek vergiyi azaltabilmek için çeşitli düzenlemeler yapılmaktadır.

- Yöneticiler, şahsi menfaatleriyle çelişen durumlarda, tasfiye, büyüme projeleri, yeniden yapılanma projelerini engelleyici eğilimlere girmektedir[vii].

- İlgili ve güvenilir olmayan bilgiye dayanılarak sağlıklı karar verilemeyeceğinden, bu riskin azaltılması gerekmektedir.

Riskin azaltılması için:

- İşletmedeki kontrol ortamının iyileştirilmesi,

- İç ve dış denetim mekanizmalarının kurulması,

- Kurumsal yönetimin güçlendirilmesi gerekir.

Kontrol fonksiyonunun iyi işlemesi yönetim sürecini olumlu yönde etkileyecektir. Ancak, kontrol faaliyetinin iyi olması şirketin daha kârlı yönetileceğini, daha başarılı bir strateji uygulanacağını garanti etmez. Sonunda değer yaratan şirketin iş modeli ve stratejik yönetimidir[viii].

3.3.Kontrol ve denetim türleri[ix]

Kontrol ve denetim faaliyetleri, çeşitli açılardan farklı sınıflamaya tabi tutulabilir. Kontrol faaliyetini ifa edenler açısından ele alındığında “İç kontrol” ve “Denetim” faaliyetleri olarak iki gruptan bahsedebiliriz.

İç kontrol faaliyeti, süreçlerin içinde, süreçleri uygulayanların yaptıkları kontrolleri ifade ederken; denetim faaliyeti, iş süreçlerinin dışında ve süreçte rol almayan kişilerin bağımsız denetim faaliyetlerini ifade eder.

Denetim faaliyetleri de amaçlarına göre, faaliyet denetimi, uygunluk denetimi ve finansal tablolar denetimi olarak üç gruba ayrılır.

3.3.1.İç Kontrol

İç kontrol, işletme organizasyonunda yönetim kurulu, yöneticiler ve çalışanlar tarafından yönlendirilen, operasyonların etkinliği ve verimliliği, mali raporlama sisteminin güvenirliliği, yasal düzenlemelere uygunluk sağlamayı amaçlayan ve bu konuda makul güvence sağlamak için tasarlanmış, iş süreçleri içinde yer alan faaliyettir.

İç kontrol sisteminin amaçları:

- İşletmenin hedeflerine ulaşması.

- Operasyonların etkinlik ve verimliliğinin artırılması: Standartlaşmış süreçler yardımıyla operasyonların etkinliği ve verimliliği artırılır. Bir organizasyonda kontrollerin varlığı, süreçlerin standart tanımları, görev tanımları, kuralların düzenlenmesi işletme etkinliğinin ve verimliliğinin artırılmasında katma değer sağlar.

- Kontrol faaliyetleri aracılığıyla işletmenin varlıklarının korunması.

- Mali raporlama güvenilirliğinin sağlanması: Mali tabloların güvenilir olması, yönetimin doğru kararlar almasında, işletme içi herhangi bir yolsuzluğun önlenmesinde veya tespitinde yardımcı olur.

- Kural ve mevzuata uyumun sağlanması: İç kontrol sistemi, işletme içi ve yasal düzenlemelerin getirdiği kurallara uygunluğun sağlanmasında yardımcı olur, makul güvence sağlar.

İç kontrol sisteminin bir işletmede var olmamasının yol açacağı riskler; para ve mal kaybı, hatalı kararlar alınması, suiistimal ve dolandırıcılıklarla karşı karşıya kalınması, gelir kaybı ve amaçlara ulaşılamamasıdır.

COSO Kontrol Modeli

Açılımı, “Committee of Sponsoring Organisations” olan COSO, risk yönetimi ve iç kontrol faaliyetleri ile ilgili olarak uluslararası kabul görmüş model olarak bilinmektedir. Bu model, uluslararası beş mesleki kurum tarafından geliştirilmiştir:

1.American Accounting Association,

2.AICPA American Institute of CPAs,

3.FEI Financial Executives International,

4.IMA The Institute of Accountants and Financial Professionals in Business,

5.IIA The Institute of Internal Auditors.

COSO İç Kontrol Modeli beş unsurdan oluşmaktadır[x] : kontrol ortamı, risk değerlendirmesi, kontrol faaliyetleri, bilgi sistemi ve iletişim, izleme/gözlemleme.

3.3.1.1.COSO İç kontrol modeli- kontrol ortamı[xi]

Kontrol ortamı etkin iç kontrolün temelini oluşturmakta, yönetim ve çalışanlardaki kontrol bilincini ve farkındalığı etkilemektedir. Kontrol ortamı yaygın ve geneldir. Önemli bir yanlışlığı doğrudan engellemez veya bulup düzeltmez. Bunun yerine diğer tüm kontrollerin üzerine kurulabileceği önemli bir temel oluşturur. Örneğin, yönetimin kontrollere karşı negatif bir tutumu varsa, kontroller ne kadar iyi tasarlanmış olurlarsa olsunlar süreçlerin (satışlar, satın alma vb.) etkinliği azalacaktır.

Kontrol ortamının belirlenmesinde etkili olan konular:

- Yönetimin felsefesi ve faaliyet biçimi: Yönetimin işletme risklerini alma ve yönetme yaklaşımı, usulsüzlük ve verimsizliklere karşı tavrı, kurumsal yönetim yaklaşımı, finansal raporlamalara ve bilgi işlem süreçlerine yaklaşımı, muhasebe işlevlerine karşı yaklaşımı, kontrol ve denetim mantığına karşı tavrı vb. yönetim yaklaşımları kontrol ortamının en etkin belirleyicisidir.

- Yönetim kontrol yöntemleri: Bütçe, raporlama ve iç denetim yöntemlerinin kullanılmasını içerir.

- Dürüstlük ve diğer etik değerlerin iletişimi ve yaptırımı: Bu değerlerin belirlenmesi, takibi, uyumsuzluklar karşısındaki yaklaşımlar.

- Kurumsal yapı ve kurumsal iletişimden sorumlu olanlar: Kurumsal yapı ve iletişimden sorumlu olanların deneyimleri, itibarları, iş ve süreçlere hâkimiyetleri, denetçilerle ilişkileri kontrol ortamının önemli bileşenlerindendir.

- Organizasyon yapısı: İşletmenin amaçlarına ulaşmak için oluşturduğu organizasyon yapısının kontrol mekanizmalarına açıklığı, hedeflere uygunluğu.

- Yetki ve sorumlulukların dağıtımı: İşletmenin yürüttüğü faaliyetler için yetki ve sorumlulukların nasıl dağıtıldığı ve raporlama ilişkileri ile yetki verme hiyerarşilerinin nasıl oluşturulduğu bu kapsamda yer alır. Kontrol ilkeleri açısından ayrılması gereken yetkilerin ayrılıp ayrılmadığı önemli belirleyicilerdendir.

- İnsan kaynakları politika ve uygulamaları: İşe alım, intibak, eğitim, değerlendirme, danışmanlık, yükseltme, ücretlendirme ve iyileştirme süreçlerinin liyakat, başarı ve verim odaklı olup olmadığı kontrol ortamı açısından önemli faktörlerdendir.

- Dış etkenler: Yasalar ve düzenleyici otoriteler tarafından yapılan düzenlemeler iç kontrol sisteminde belirleyici bir etkiye sahiptir.

3.3.1.2.COSO İç kontrol modeli – Risk değerlendirme[xii]

Hiçbir işletmede sıfır risk hedefi güdülemez. Hangi tedbir alınırsa alınsın, bazı riskler açıkta kalacaktır. Risk değerlendirme sistemi sadece risklerin değil, fırsatların da değerlendirilmesini içerir[xiii].

Risk değerlendirme süreci, yönetime hangi işletme ve/veya hile riskinin yönetilmesi gerektiğini belirlemek için uygun bilgileri sağlar. Yönetim, belirli riskleri ele almak için plan, program veya karşı eylemler oluşturabilir ya da maliyet veya diğer gerekçeler ile bir riski kabul etmeye karar verebilir.

Bir risk değerlendirme sürecinde aşağıdaki konuların genellikle risk potansiyeli içerdiği kabul edilir:

- Faaliyet ortamındaki değişiklikler.

- Yeni personel.

- Yeni veya yenileştirilmiş bilgi sistemleri.

- Hızlı büyüme.

- Yeni teknolojiler.

- Yeni iş modelleri, ürünler veya faaliyetler.

- Kurumsal yapılandırmalar (elden çıkarma ve edinmeler dahil).

- Genişletilmiş yabancı operasyonlar.

- Yeni muhasebe, politika veya uygulamaları.

Risk değerlendirme sürecinin uygulama ihtimali düşük olan küçük işletmelerde, yönetim ile işletme risklerinin nasıl tanımlandığı ve nasıl ele alındıkları tartışılmalıdır.

Risk değerleme çalışmasında şu hususlara dikkat edilir:

- Finansal raporlamaya etki edecek işletme riskleri.

- Risklerin önemlilik (finansal tabloları etkileme) dereceleri.

- Gerçekleşme ihtimalleri.

- Riskleri önlemek veya etkisini azaltmak için alınabilecek önlemler.

Risk değerlemesi bu bilgiler çerçevesinde yapıldıktan sonra sonuçlar üst yönetimle tartışılır. Yönetim, hangi riskleri üstleneceğine ve hangilerine karşı önlem alacağına karar verir.

3.3.1.3.COSO İç kontrol modeli – Kontrol faaliyetleri[xiv]

Kontrol faaliyetleri, işletme yönetiminin talimatlarının uygulanmasını sağlayan usul ve esaslardır. Örneğin, malların kredi riski yüksek olan bir müşteriye gönderilmediğinden veya yalnızca yetkilendirilmiş satın almaların yapıldığından emin olmak gibi. Bu kontroller, yeterince kullanıldıkları ortamlarda, işletmenin amaçlarına ulaşmasını engelleyebilecek riskleri giderici veya azaltıcı sonuçlar vermektedir.

İşin konusuna göre oluşturulan süreçler, belirli bir çıktı sağlamak üzere tasarlanan yapısal faaliyetler bütünüdür. İşletme süreçleri ile ilgili kontroller genellikle aşağıdaki şekilde sınıflanmaktadır:

- Önleyici kontroller: Hata, hile ve düzensizlikleri engeller.

- Ortaya çıkartıcı kontroller: Hata, hile ve düzensizlikleri yapıldıktan sonra ortaya çıkartıp, düzeltici eylemlerde bulunurlar.

- Telafi edici kontroller: Kaynak sınırlamaları diğer doğrudan kontrollerin yapılmasına olanak vermediğinde bazı güvenceler sağlarlar.

- Yönlendirici kontroller: İstenen hedeflere doğru yönlendirici kılavuz eylemlerdir. (Örneğin, politikalar)

İşletme süreç kontrollerinin niteliği, özel uygulamalar ve içerdikleri süreçlere göre değişmektedir. Aşağıda, işletme süreçlerinde yer alabilecek bazı tipik kontrol örnekleri yer almaktadır[xv]:

- Görevlerin ayrılığı: Bu kontroller, kişilerin hata veya hile yapması ve bunları gizleme ihtimalini azaltır. Alıcılar hesabının kaydından sorumlu olan çalışanın, nakit tahsilatına erişiminin olmaması gibi.

- Görevlerin ayrılması ilkesi uyarınca, işletme içindeki işlemler işlemi gerçekleştirmeyen ikinci bir kişi tarafından ve tarafsız bir gözle incelenerek karşılıklı kontrol sağlanır. Böylece, hatalı işlemlerin gözden kaçması ve yolsuzluk riski azaltılır.

- Yetkilendirme kontrolleri: Bu kontroller çeşitli olağan ve olağandışı işlem ve olayları onaylama yetkisine kimin sahip olacağını tanımlar. Örneğin, şu konularda yetkilendirme yapılabilir: Yeni çalışanların işe alımı, yatırım yapılması, mal ve hizmetlerin sipariş edilmesi, müşteriler için vade uzatılması gibi.

- Yeterli belge ve kayıtlar: Belgelerin kanıt niteliği düşünülerek mevzuata öngörülen ve işletme tarafından kullanılan belgeler düzenlemelere uygun olarak hazırlanır.

- Önemli belgelere ulaşımın engellenmesi: Elektronik ortamdaki bilgilere ve fiziken saklanan belgelere erişim sınırlandırılır ve bu belgelerin saklanması için deneyimli, bilgili personel istihdam edilir.

- Hesap mutabakatları: Hesap mutabakatlarının zamanında hazırlanması, gözden geçirilmesi ve gerekli düzeltici karşılıkların verilmesi çalışmalarını içerir. Banka hesaplarının, müşteri ve tedarikçi hesaplarının mutabakatı gibi.

- BT Uygulama kontrolleri: Bu kontroller, satış veya satın alma gibi, BT uygulamaları içerisinde programlanır. Bunlar tam otomatik ve kısmi otomatik kontrolleri içerir. Kayıtların doğruluğu kontrolleri, faturaların fiyatlandırılması kontrolleri, girdi verilerinin biçim kontrolleri, numara sırası kontrolleri gibi.

- Gerçekleşen sonuçların gözden geçirilmesi: Bu kontroller, gerçekleşen sonuçlar ile bütçelerin, tahminlerin ve önceki dönem performanslarının düzenli olarak karşılaştırılmalarını içerir. Ayrıca (operasyonel veya finansal) farklı veri setlerinin birbirleri ile ilişkilendirilmesi ve iç verilerin dış bilgi kaynakları ile karşılaştırılması da bunlara dahildir. Beklenmedik sapmalar incelenir ve düzeltici karşılıklar verilir. Faaliyet sonuçlarının incelenmesi, gerçekleşen sonuçlar ile bütçelerin karşılaştırılması ve sapmaların incelenmesi gibi.

- Fiziksel kontroller: Bu kontroller, varlıkların fiziksel olarak korunması ve işletme tesislerine, muhasebe kayıtlarına, bilgisayar programlarına ve veri dosyalarına izinli girişlerin yapılmasına ilişkindir. Bu tür kontroller varlık güvenliğinden (kapı kilitleri ve stoklara/kayıtlara sınırlı erişim) ve dönemsel olarak nakit, güvenlik ve stok sayımlarının muhasebe kayıtları ile karşılaştırılmasından oluşur.

Kontrol faaliyetlerinde dikkate alınması gereken önemli bir ilke de kontrollerin bir risk ihtimaline karşı yapılmış olmasıdır. Kontrol etmiş olmak için veya kontrol etme hevesiyle kontrol, yapılmaması gereken bir davranıştır[xvi].

3.3.1.4.COSO İç kontrol modeli – Bilgi sistemi ve iletişim[xvii]

Yönetim, kontrol faaliyetlerinin desteklenmesi için ihtiyaç duyulan ilgili ve kaliteli bilgileri iç ve dış kaynaklardan bulmalıdır.

İç ve dış iletişim kanallarının açıklığı da kontrol faaliyetlerini etkileyen önemli faktörlerdendir. Bilgilerin yatay ve dikey kanallardan tüm ilgililer arasında yaygın bir şekilde paylaşılması iç iletişimi ifade eder. Dış iletişim ise, işletme ilgililerinin (işletme ile ilgileri oranında) bilgi talep ve beklentilerinin karşılanmasıdır.

Yönetim, aşağıdaki konular için güvenilir bilgiye ihtiyaç duyar:

- Planlama, bütçeleme, performans gözetimi, kaynakların dağıtımı, fiyatlama, finansal tabloları hazırlama gibi yönetim faaliyetlerini gerçekleştirmek.

- Amaçlara ulaşmak.

- Risk unsurlarını belirlemek, riskleri değerlendirmek ve risklere karşılık vermek

Bu bilgilerin belirlenmesi, kaydedilmesi ve karar amaçlı olarak ihtiyaç duyan personele zamanında iletilmesi gerekmektedir.

Bilgi sistemi; altyapıdan (fiziksel ve donanımsal unsurlar), yazılımlardan, insanlardan, prosedürlerden ve verilerden oluşmaktadır.

3.3.1.5.COSO İç kontrol modeli – İzleme / gözlemleme

Bir işletmenin iç kontrol sisteminin, işletmenin iç kontrolden beklentileri ve kontrol bileşenlerindeki değişimlere göre zaman içinde değişmesi gerekir. Ayrıca, kontrol prosedür ve teknikleri de zamanla etkinliğini kaybeder veya yeni beklentileri karşılamakta yetersiz kalabilir. Kontrol prosedürlerinin yürürlüğü ve yeterliliği veya yeni hedefleri karşılayıp karşılayamadığını belirlemek ve gerekli düzeltmeleri yapmak için gözlem yapılır. Yönetim, içinde bulunulan sektördeki değişim trend ve beklentilerine göre gerekli takipleri ve bu takiplerin sıklığını önceden belirler[xviii].

Gözetim, işletmede riskleri azaltmak üzere tasarlanmış olan iç kontrol sisteminin;

- Belirlenmiş kontrol amaçlarını yerine getirmede etkin olup olmadığı,

- Çalışanlar tarafından uygun bir şekilde uygulanıp uygulanmadığı ve anlaşılıp anlaşılmadığı,

- Günlük olarak kullanılıp kullanılmadığı ve kendisine uyumlu olup olmadığı,

- Koşullardaki değişiklikleri yansıtmak üzere değişikliğe veya geliştirmeye ihtiyaç duyup duymadığı hakkında yönetime geri bildirim sağlar[xix].

3.3.2.Denetim

Denetim; iktisadi faaliyet ve olaylara ilişkin iddiaların, önceden saptanmış ölçütlere uygunluk derecesinin araştırılması ve araştırma sonuçlarının ilgi duyanlara bildirilmesi amacıyla tarafsızca kanıt toplanması ve bu kanıtların değerlendirilmesi sürecidir.

Denetim türleri

Değişik kriterlere göre çok farklı denetim gruplamaları yapılabilir.

Denetim zamanı, denetimin amacı ve denetimi yapacak kişi veya kurumlara göre üç farklı denetim türü sınıflaması:

- Denetimin zamanına göre denetim; Ön denetim, anında denetim ve sonradan denetim olarak üçe ayrılır. Ön denetim, faaliyet başlamadan planlama aşamasındaki denetim; anında denetim, iş yapılırken denetim ve sonradan denetim ise iş bitikten sonraki denetimdir[xx].

- Yapılan denetimin amacına göre genel kabul görmüş bir sınıflamada denetim türleri yine üçe ayrılmaktadır[xxi]:

- Faaliyet denetimi: Faaliyet denetimi, işletmelerin etken ve etkin çalışıp çalışmadıklarını anlamaya yönelik bir denetim türüdür. Etkenlik, bir işletmenin amaçlarında başarılı olup olmadığını ölçmeye yaramaktadır. Etkinlik ise işletmenin amaçlarına ulaşmada kaynaklarını verimli kullanıp kullanmadığını ölçmektedir. Bu tür denetimlerde denetçiler önceden saptanmış ölçütler olarak, bütçeleri, başarı ölçülerini, oranları ve sektör ortalamalarını kullanmaktadırlar.

- Uygunluk denetimi: Bu tür denetimde amaç, konulmuş olan kurallara, uygulayıcıların uyma derecelerinin belirlenmesidir. Denetçinin doğruları olarak kabul edilen önceden saptanmış ölçütler farklı iki grup tarafından oluşturulmaktadır. “Kamu kurumları” ve “İşletme tepe yönetimleri”. Bu iki grup tarafından konulmuş olan kurallara uyulup uyulmadığının bilinmek istenmesi uygunluk denetimini doğurmuştur. Toplumda yaygın olarak kullanılan “teftiş” kavramı, uygunluk denetimi içinde düşünülebilir.

- Finansal tablolar denetimi: Günümüzde en fazla gelişmiş ve uygulanan denetim türüdür. Temeli, denetçilerin denetledikleri işletmelerin finansal tabloları hakkında bir görüş oluşturmalarına dayanır. Günümüz uygulamalarında finansal tablolar denetimine, “Bağımsız denetim” veya “Dış denetim” isimleri de verilmektedir.

- Denetimi yapacak kişi veya kurumlara göre denetim türleri[xxii]:

- İç denetim: İşletme tepe yönetimlerinin istekleri doğrultusunda denetim ve danışmanlık hizmetlerini yürütür. İç denetim, “Kurumun faaliyetlerine değer katmak ve bunları geliştirmek amacıyla tasarlanmış bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir.[xxiii]” İşletmede olabilecek hata veya hileleri ortaya çıkartabilmek, iç kontrol yapısını izlemek ve önerilerde bulunmak, faaliyet denetimi yapmak başlıca görevleri arasındadır. İç denetimin diğer denetimlerden en önemli farkı, işlem odaklı olmak yerine, süreç odaklı bir yaklaşımla doğru işin yapılmasına yönelik önerilerde bulunarak işletmelere katma değer sağlayan bir rol üstlenmesidir. İç denetçi fonksiyonel olarak yönetim kuruluna, idari olarak CEO veya GM’e bağlıdır.

- Bağımsız denetim: Denetimini yaptıkları işletme ile herhangi bir işçi-işveren ilişkisi bulunmayan ve işletmelere denetim ve diğer hizmetleri sunan kişilerdir. Temel görevleri işletmelerin finansal tablolarının bağımsız denetimini yapmaktır.

- Kamu denetimi: Kamu kurumlarına bağlı olarak çalışıp kamu yararına görev yapan kişilere kamu denetçisi adı verilmektedir. Kamu denetçilerinin dayanakları, önceden oluşturulmuş olan yasa, yönetmelik ve genel politikalardır. Kamu denetçileri kendi kurumlarında iç denetim, özel sektör işletmelerinde ise kamu denetimi görevlerini yerine getirirler.

Bu tasnifler genel tanımları içermekte olup bazen karma denetimler de yapılabilir.

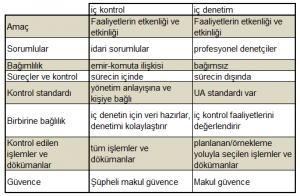

3.3.3.İç kontrol ve iç denetim ilişkisi

İç kontrol, süreç ve iş akışları içine yerleştirilen, kişilerden etkilenen, işletmenin amaçlarına ulaşmasında kullanılan bir araçtır. Makul ölçüde güvenilirlik sağlar. Bu özellikleri ile iç kontrol işletme yönetiminin sorumluluğundadır.

Etkinliğin ve yerindeliğin değerlendirilmesi için iç kontrolün yanında iç denetim faaliyetine de ihtiyaç vardır. İç kontrol ve iç denetim birbirinden farklı, ancak birbirini tamamlayan iki kavram olarak değerlendirilmelidir.

Şirketin kurumsallaşmasının temellerinden birini iç kontrol sisteminin varlığı oluşturmaktadır. İşletme içi kontrollerin yerindeliği ve kalitesi ise iç denetim faaliyeti ile belirlenir. İç denetim faaliyeti, işin doğru yapılmasının yanı sıra doğru işin yapılmasını öneren bir yaklaşımla işletme için stratejik akıl ortağı olmakta; önceden önlem alınmasını sağlayan bir rol üstlenmektedir.

İç kontrol ve iç denetim faaliyetleri aşağıdaki tabloda karşılaştırılmıştır.

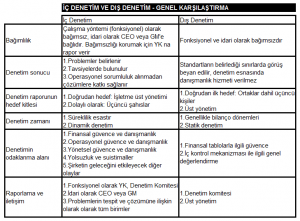

3.3.4.İç denetim ve dış denetim karşılaştırmaları

İç denetim ve dış denetimin her birinin farklı fonksiyonları vardır.

Aşağıdaki tabloda farklı kriterlere göre iki denetim türü karşılaştırmalı olarak özetlenmiştir:

3.3.5.Denetim standartları

İç denetim standartları Amerika’da yerleşik IIA-The Institute of Internal Auditors tarafından belirlenmektedir. Bu kurum Türkiye’de TİDE Türkiye İç Denetim Enstitüsü tarafından temsil edilmektedir.

Dış denetimde, günümüzde uygulanan iki ana grup standart seti bulunmaktadır: (Bozkurt, 2012: 7-8)

- Genel Kabul Görmüş Denetim Standartları

- Uluslararası Denetim Standartları (UDS)

“Genel kabul görmüş denetim standartları”, 1947 yılında Amerikan Diplomalı Kamu Muhasebecileri Enstitüsü AICPA (American Institute of CPAs) tarafından geliştirilmiş ve genel kabul görmüştür.

“Uluslararası denetim standartları” IFAC (International Federation of Accountants) tarafından belirlenmektedir. Günümüzde birçok ülke tarafından uygulanmaktadır. Türkiye’de KGK Kamu Gözetim Kurumu gözetiminde uygulanmaktadır.

3.3.6.Denetçilerin mesleki yetkinlikleri

Denetçiler için aranan mesleki yetkinlik ve sertifikalar bu denetim faaliyetini gözeten ve koordine eden kurumlar tarafından belirlenir.

İç denetçiye ilişkin koşullar Amerika’da yerleşik IIA-Te Institute of Internal Auditors tarafından belirlenmektedir. IIA’in belirlediği kurallara göre iç denetçinin CIA-Certified Internal Auditor belgesi olması gerekir.

Bağımsız denetçilik koşulları Türkiye’de SPK (Sermaye Piyasası Kurumu) ve KGK (Kamu Gözetimi Kurumu) tarafından belirlenmektedir.

İç kontrol ve iç denetim konularında eğitim veya danışmanlık desteğine ihtiyacınız mı var?

Kontrol ve denetim faaliyetleriyle ilgili danışmanlık hizmeti

[i] Ülgen, H.ve Mirze, S.K. (2013), İşletmelerde Stratejik Yönetim, Beta Yayınları. S:26

[ii] Griffin, R.W. (1993), Management, Houghton Mifin Company. S:10.

[iii] Anthony, R.N.ve Dearden, J.ve Vancil, R.F. (1965), Management control systems, Richard D.Irwin. S:2.

[iv] Göksu, T. Yönetimin Fonksiyonları, Kaynak: htp://www.turgutgoksu.com. S:11.

[v] Erdoğan, İ. (1975), Kültürün Yönetim Fonksiyonlarının Uygulanmasına Etkisi, İÜ İşletme Fakültesi İşletme İktisadı Enstitüsü. S:127-136.

[vi] Bozkurt, N. (2012), TÜRMOB Bağımsız Denetim Eğitimi, Ankara. S:1-2.

[vii] Pagano, M.ve Immordino, G. (2009), Corporate Fraud, Governance and AuditingPagano. S:1.

[viii] Ararat, M. (2003), Kurumsal Şirket Yönetimi, Merkez Bankası. S:88.

[ix] Bozkurt, S:4-6.

[x] Deloach, J.ve Tomson, J. (2014). How the COSO frameworks can help. S: 21-22.

[xi] Bozkurt, S:33-35.

[xii] Bozkurt, S: 39.

[xiii] Deloach, S:21-22.

[xiv] Bozkurt, S: 41-46.

[xv] Uzun, A.K. (2006), Yönetim Kurulu Denetim Komitesi Uygulamaları, İstanbul Üniversitesi, YL tezi. S:11.

[xvi] Deloach, S: 22.

[xvii] Bozkurt, S: 40.

[xviii] Deloach, S: 22.

[xix] Bozkurt, S: 46.

[xx] Göksu, s:11.

[xxi] Bozkurt, S: 4-6.

[xxii] Bozkurt, S: 6-7.

[xxiii] Uzun, S:5.